インボイス制度の登録申請期間が9月30日に延長されました。

神田どんぶり勘定事務所からのFAX通信でお知らせが来ました。

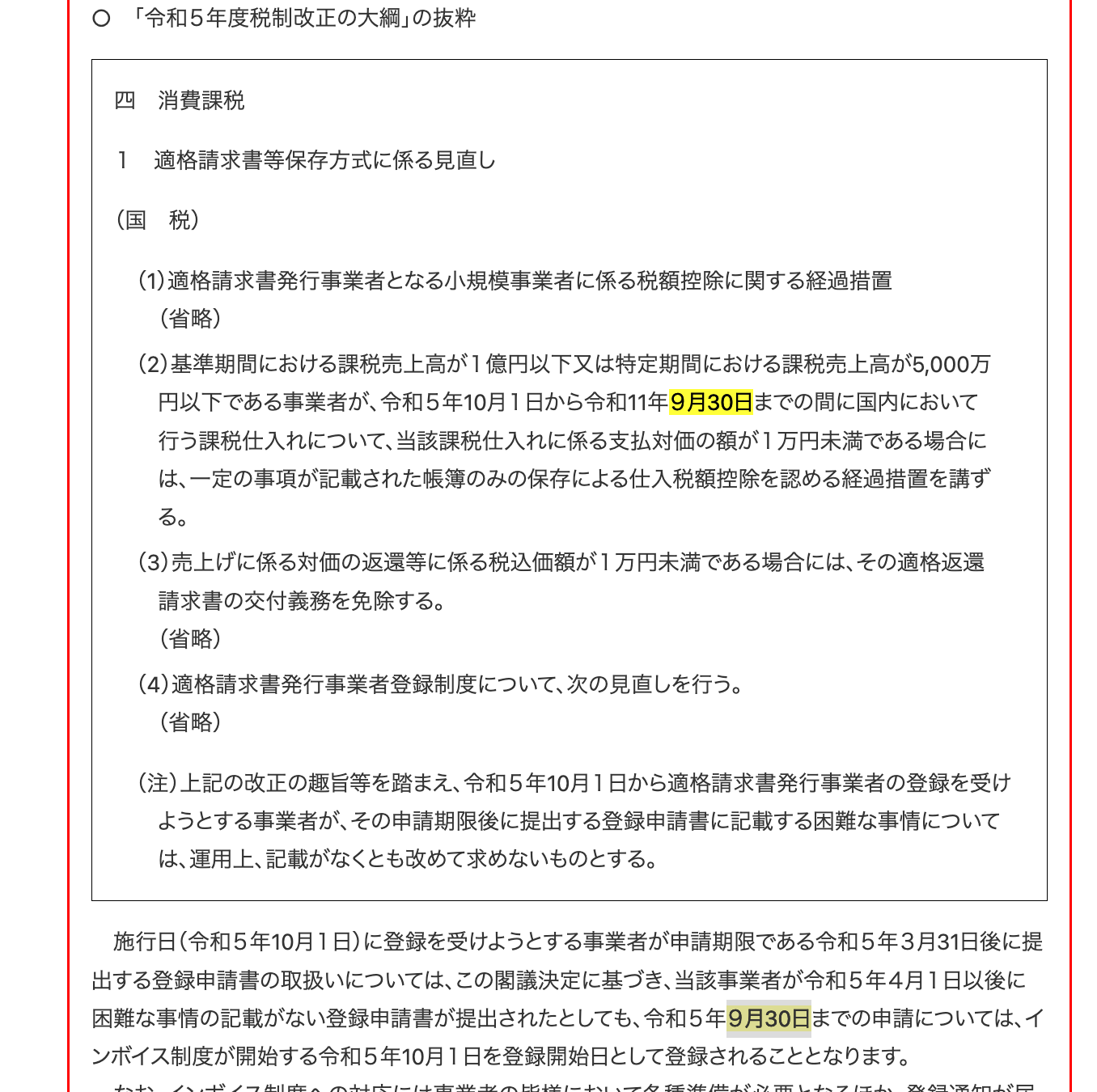

インボイス制度の登録申請期間ですが、当初3月30日でしたが9月30日に延長されました。

登録申請は9月30日(消印有効)なので焦って登録する必要はありません。

インボイス制度は登録者数が多くなれば導入されてしまいますが、少なければ導入されることはありません。まだ導入されない余地はあります。

もし導入されてしまったら課税事業者も含め中小企業は地獄を見ます。

国税庁のホームページを見てみると、延長されたことについてはっきりとは書かれていません。(相変わらず姑息なやり方です)

それらしい記載は以下に見つけることができました。

消費税、インボイス制度について勉強してみよう

どんぶり勘定の神田さんがわかりやすく解説してくれていますので勉強してみましょう。

消費税の仕組み~増税・輸出戻し税・益税問題・インボイス制度など~図解でわかりやすく解説!中小企業向け!

訂正:「付価価値」→誤、「付加価値」→正

補足:税務署のポスターは「消費税は預り金」という内容になっていますが、裁判で「消費税は預り金ではなく対価の一部だ」と主張していたのは国(税務署)側です。

別の動画↓で詳しく解説しています。

別の動画↓で詳しく解説しています。

消費税【裁判】での国の主張「消費者は納税義務者ではない!」ウソのような本当の話!

騙されるな【インボイス制度】3年限定の「激変緩和措置」基本解説と矛盾点

以下、その動画の概要です。 インボイス制度を導入するための負担軽減措置として

┗「激変緩和措置」と ┗「経過措置」が あります。

どちらもお粗末というか欠陥だらけで、

激変「緩和」措置というよりも、激変「推進」措置と呼ぶ方がしっくりくる内容になっています。

中小企業経営者が損をしないように本当の意味をしっかりと理解していただきたいと思い動画にまとめてみました。

~インボイス制度「激変緩和措置」基本解説と矛盾点!~

0:00 プロローグ

0:32 激変緩和措置

0:44 2割特例

2:08 消費税率が20%になるの?

3:43 登録する本当の意味とは?

5:24 1万円特例

7:17 経過措置(8割控除)

9:49 怒りの声明

11:42 twitterのご案内

11:50 エピローグ